U istraživanju je sudjelovalo ukupno 416 ispitanika od kojih su najbrojniji šesnaestogodišnjaci. Istraživanje je provedeno u trogodišnjim i četverogodišnjim strukovnim školama. Tehničkim školama i Gimnazijama u 6 Hrvatskih županija: Dubrovačko- neretvanskoj, Koprivničko-križevačkoj, Osječko-baranjskoj, Varaždinskoj, Vukovarsko-srijemskoj, Zagrebačkoj i Gradu Zagrebu. Najveći broj ispitanika, učenika drugog razreda iz manje sredine (15 000 do 45 000) odgovorilo je da nije informirano da se u školama uvodi ili je već uveden predmet financijska pismenost.

Istraživanje se sastojalo od pedesetak pitanja kojima smo htjeli saznati kolika je razina financijske pismenosti srednjoškolaca u Republici Hrvatskoj, te smo kod pojedinih pitanja došli do vrlo zanimljivih odgovora, koji nam najbolje govore o velikom generacijskom gapu.

Prvi ciklus pitanja se odnosio na pojam potrošača, potrošnje i marketinških trikova kojima pribjegavaju proizvođači, ali i veliki trgovački centri. Većina ispitanika je svjesna da kupovina ne mora biti povoljnija ako je istaknut natpis akcija; najviše ih je svjesno da treba kupovati racionalno, te da ako nam proizvod nije potreban da kupovinu treba izbjegavati.

Iako ne znaju da su Hrvati jedni od nacija koje bacaju previše hrane po glavi stanovnika, sa psihološkim aspektom prodaje su dobro upoznati – znaju da trgovci pribjegavaju brojnim trikovima da bi povećali prodaju. Gotovo svakodnevno ulaze u trgovine i trgovačke centre, ali ne uočavaju da se na ulazu uglavnom nalazi voće i povrće kojim žele postići efekt „zdravog života“, dok su kruh, peciva, te mlijeko i mliječni proizvodi na suprotnoj strani. Dok prolazimo trgovinom sigurno ćemo potrošiti koji euro više od planiranog.

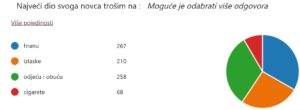

48 % ispitanika kupuje putem Interneta, a ponekad 46 %. Njihova digitalna pismenost je na pomalo poražavajućem nivou, jer prilikom kupovine ne obraćaju pretjerano na sigurnosne aspekte. Učenici su pobornici kupovine brendirane odjeće i obuće i zanimljiv je podatak da čak petinu ispitanika „brine“ što će drugi misliti o njima kada budu nosili određene odjevne predmete. Većina se izjasnila da kupuje putem interneta ili barem ponekada, ali na žalost nisu baš informirani po pitanju mogućnosti povrata kupljenog proizvoda.

Drugi dio istraživanja odnosio se na financijsku situaciju, poznavanje vrsta kartica, te upravljanjem osobnim financijama. Čak 66 % ispitanika jedini izvor financiranja vidi u džeparcu kojeg dobiva od roditelja, ali je pohvalno što je 23 % zaposleno sezonski. Učenici su skromni, 75 % ih smatra da su im primanja dostatna za vlastite potrebe i njih čak 71 % smatra da zna upravljati svojim financijama. Ipak je zabrinjavajuće što 25 % preostalih lako priznaje da su kompulzivni potrošači.

Kada je u pitanju štednja većina ispitanika štedi za putovanje (30 %) te za kupovinu brendirane odjeće (23 %). Većinom troše u granicama svojih mogućnosti, dok se 19 % ispitanika zadužuje kod roditelja i prijatelja. 83 % sudionika u istraživanju razumiju pojam depozita, ali ne razlikuju tekući od žiro računa, te ne znaju da se novac lako prebacuje sa jednog računa na drugi. Veći dio populacije nad kojim je provedeno istraživanje (78 %) smatra da moramo imati pokriće na računu kod uporabe debitnih kartica jer se iznos odmah naplaćuje, ali nisu baš najsigurniji kako funkcionira dozvoljeni, a pogotovo prešutni minus. Nisu upućeni da je to zapravo najskuplji način kreditiranja od strane banaka. Četvrtima mladih ispitanika ne poznaje pojam revolving i charge kartica, a nisu upoznati ni sa naplatom zateznih kamata u slučaju kašnjenja sa plaćanjem računa za iste.

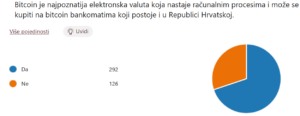

Što se tiče kredita, na žalost, bolje su upoznati sa situacijom. 91 % razumije razliku između kamate i kamatne stope, a 85 % zna da banke uglavnom nude promjenjive kamatne stope jer se na taj način štite od previranja na tržištu i burzama. Situacija je podijeljena kada se govori o fiksnoj kamatnoj stopi – 56 % ispitanika zna da je kamata na iznos veća ako se podiže kredit uz fiksnu kamatnu stopu. Učenici su dobro upoznati sa pojmom PIN-a, ali kod OIB-a postoje dvojbe. Manje od pola ispitanika zna da se radi o broju sa 11 znamenaka kojega državljanima Republike Hrvatske i tvrtkama dodjeljuje porezna uprava. Iako digitalno pismeni, većina ih ne zna pojasniti što je bitcoin, te da postoje bitcoin bankomati u našoj zemlji.

Iako digitalno pismeni, većina ih ne zna pojasniti što je bitcoin, te da postoje bitcoin bankomati u našoj zemlji.

U ovom istraživanju postavljena su samo teorijska pitanja, koja su dovela do pokazatelja da su teorijske osnove financijske pismenosti otprilike za ocjenu dobar. Bolji su u kategoriji psihološkog aspekta prodaje i kupovine proizvoda, ali kada je u pitanju bankovno poslovanje rezultati su po školama i županijama sve neujednačeniji.

Vidljivo je iz dobivenih rezultata da bi se učenici trebali bolje educirati na tu temu, ali oni će biti relevantniji tek nakon sljedeće etape istraživanja u kojemu će se naći problemski, računski zadatci.